Tot i haver prescrit el termini per reclamar la nul·litat, encara podem recuperar els nostres diners

Moltes de les persones i empreses greument afectades per l'acció dels denominats swaps hipotecaris creuen que ja ha prescrit el termini per reclamar i no poden recuperar els seus diners. La realitat, però, és ben diferent: encara som a temps d'exigir compensacions per danys i perjudicis.

Els swaps hipotecaris o contractes de permuta del tipus d’interès són un producte financer extremadament complex i de gran risc que, segons la normativa legal, les entitats no haurien d'haver comercialitzat entre clients sense formació específica o dedicats professionalment al món de les finances.

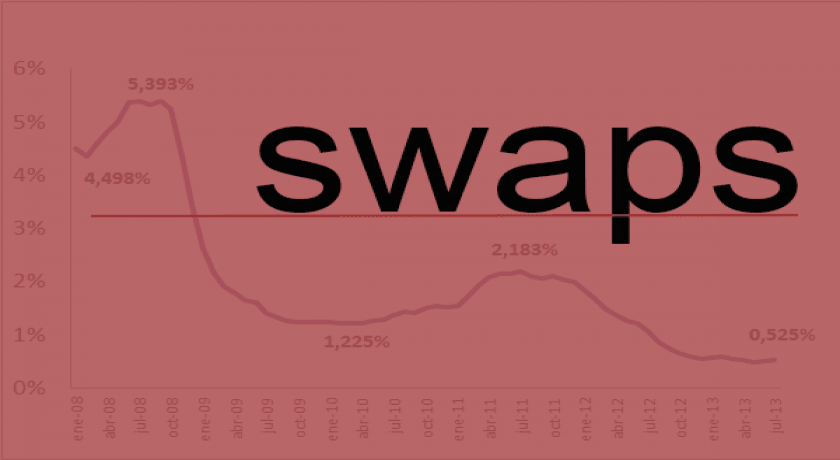

Tot i així, més de 30.000 persones i empreses a tota Catalunya i 200.000 al conjunt de l’Estat van subscriure aquest tipus de producte -habitualment vinculat a préstecs hipotecaris- que bancs i caixes els van presentar sota la falsa aparença d’assegurances contra futures pujades de l’Euríbor sense explicar que, en cas de que l’Euribor baixés, haurien de compensar econòmicament l’entitat amb pagaments addicionals.

La realitat, però, és que els els swaps –també anomenats collars o clips, segons altres denominacions anglosaxones- no tenen res a veure amb assegurances. Ans al contrari, es tracta d'un producte de naturalesa eminentment especulativa que han generat enormes despeses a famílies i empreses que mai no van ser degudament informades dels riscos que assumien i les conseqüències que podien derivar d’hipotètiques baixades de l’Euríbor, tal i com va succeir just després, i de forma gens casual, del període de màxima intensitat de les campanyes de comercialització dels swaps per part de les entitats financeres, entre els anys 2006 i 2008.

Acció de nul·litat i reclamació per danys i perjudicis

Centenars de sentències han constatat que les entitats financeres van comercialitzar els swaps hipotecaris entre els seus clients sense informar amb rigor i claredat sobre els riscos que els clients assumien, tal i com la legislació imposa als agents bancaris quan ofereixen productes complexos i amb possibilitat de causar importants pèrdues econòmiques a clients minoristes o sense perfil inversor professional. Els tribunals consideren, per tant, que la manca d'informació sobre la veritable naturalesa del producte ofert i la desproporció en el risc assumit per part dels clients afectats i les pròpies entitats representen una vulneració evident del drets dels consumidors i justifica imposar la devolució dels diners abonats indegudament per les persones i empreses afectades.

En aquest sentit, existeixen dues vies de reclamació:

1) Acció de nul·litat

En termes generals, l'article 1301 del Codi Civil que regula els criteris d'anul·lació d'un contracte bancari per error o vici en el consentiment estableix que el termini per reclamar la nul·litat és de 4 anys a partir del moment de la consumació del contracte. I què entenem per consumació del contracte? Doncs entendrem que el contracte de swap o permuta financera està consumat en el moment que han estat realitzades totes les prestacions del mateix. És a dir, el termini acabaria a partir dels 4 anys des de que va finalitzar el període de vigència del contracte.

Aquest criteri ha estat reiterat pel Tribunal Suprem en contra dels arguments esgrimits pels bancs que pretenien que el període de 4 anys comencés a aplicar-se des de la primera liquidació negativa del swap. Per tant, existint aquesta jurisprudència, els tribunals de primera instància i les audiències provincials resten obligades a aplicar-la i fer servir la data de finalització del contracte com a punt de partida per iniciar el còmput dels 4 anys de caducitat.

En el cas de la majoria de contractes de permuta financera, aquest termini de 4 anys ja ha estat superat. Això no significa, però, que ja no hi som a temps de reclamar. Existeix una segona via:

2) Reclamació per danys i perjudicis

A banda del període de 4 anys des de la finalització del contracte de què disposem per iniciar una acció de nul·litat del contracte per error en el consentiment, fins i tot en cas d'haver ultrapassat aquest temps, encara disposaríem d'una segona via de reclamació judicial. En aquest cas, es tractaria d'una reclamació en concepte de danys i perjudicis. Per a aquest tipus de reclamació, el codi civil estableix un període de caducitat de 15 anys i, per tant, la pràctica totalitat de swaps comercialitzats a l'Estat espanyol encara podrien ser objecte de reclamació i es podrien obtenir compensacions pel perjudici econòmic causat per aquests productes financers. A Col·lectiu Ronda ja hem obtingut nombroses sentències en aquest sentit que han compensat els clients per les pèrdues sofertes tot i haver caducat l'acció de nul·litat.

Per tant, i a mode de resum, és important ser conscients que tot i que hagin passat més de 4 anys des de la finalització del contracte, i al contrari del que han defensat sempre les entitats, podem interposar demandes exigint la devolució dels nostres diners emparant-nos en el contingut del Codi Civil, tal i com reconeixen nombroses sentències judicials aconseguides pel Col·lectiu Ronda.

Si ets un afectat/da i vols més informació, posa't en contacte amb nosaltres. Et podem ajudar

Notícies relacionades: